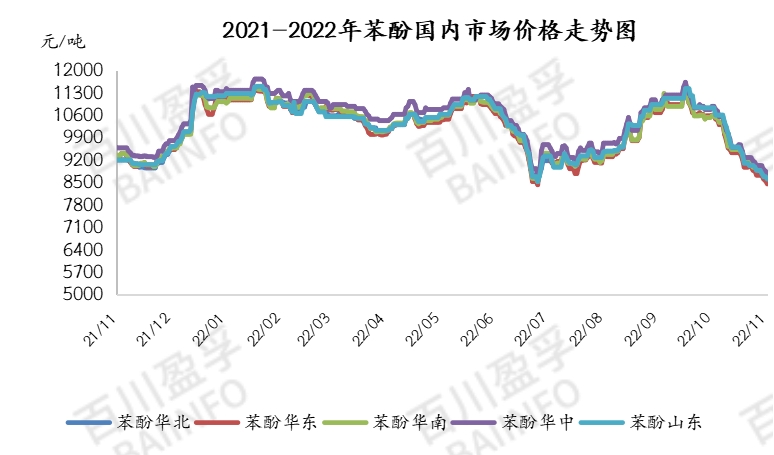

Tangu Novemba, bei ya fenoli katika soko la ndani imeendelea kushuka, na wastani wa bei ya yuan 8740/tani kufikia mwisho wa wiki. Kwa ujumla, upinzani wa usafiri katika eneo hilo ulikuwa bado katika wiki iliyopita. Wakati usafirishaji wa mtoa huduma ulipozuiwa, ofa ya phenoli ilikuwa ya tahadhari na ya chini, makampuni ya biashara ya chini ya mkondo yalikuwa na ununuzi duni, uwasilishaji kwenye tovuti haukutosha, na ufuatiliaji wa maagizo halisi ulikuwa mdogo. Hadi kufikia saa sita mchana Ijumaa iliyopita, bei yaphenolikatika soko la kawaida lilikuwa yuan 8325/tani, 21.65% chini kuliko ile katika kipindi kama hicho mwezi uliopita.

Wiki iliyopita, bei ya soko la kimataifa ya fenoli barani Ulaya, Amerika na Asia ilidhoofika, wakati bei ya fenoli barani Asia ilipungua. Bei ya phenol CFR nchini China ilishuka kwa dola za Marekani 55 hadi 1009 kwa tani, bei ya CFR katika Asia ya Kusini-mashariki ilipungua 60 hadi 1134 dola za Marekani / tani, na bei ya phenol nchini India ilishuka 50 hadi 1099 dola za Marekani / tani. Bei ya phenoli katika soko la Marekani ilibakia kuwa thabiti, huku bei ya FOB US Ghuba ikitengemaa hadi US $1051/t. Bei ya fenoli katika soko la Ulaya ilipanda, bei ya FOB Rotterdam ilishuka kwa dola za Marekani 243 hadi 1287 kwa tani, na bei ya FD katika Ulaya Kaskazini Magharibi ilipanda kwa euro 221 hadi 1353 kwa tani. Soko la kimataifa lilitawaliwa na kushuka kwa bei.

Upande wa ugavi: 650000 t/a fenoli na mmea wa ketone huko Ningbo ulifungwa kwa matengenezo, mtambo wa 480000 t/a phenoli na ketone huko Changshu ulifungwa kwa matengenezo, na mtambo wa 300000 t/a phenoli na ketone huko Huizhou ulianzishwa upya, ambayo ilikuwa na athari mbaya kwenye soko la phenol. Mwelekeo maalum unaendelea kufuata. Mwanzoni mwa wiki iliyopita, kiwango cha hesabu cha mimea ya fenoli ya ndani kilipungua ikilinganishwa na mwisho wa wiki iliyopita, na hesabu ya tani 23,000, 17.3% chini kuliko ile ya mwisho wa wiki iliyopita.

Upande wa mahitaji: Ununuzi wa kiwanda cha mwisho sio mzuri wiki hii, mawazo ya wamiliki wa mizigo sio thabiti, ofa inaendelea kudhoofika, na mauzo ya soko hayatoshi. Kufikia mwisho wa wiki hii, wastani wa faida ya jumla ya fenoli ilikuwa takriban yuan 700/tani chini ya ile ya wiki iliyotangulia, na wastani wa faida ya jumla ya wiki hii ilikuwa takriban yuan 500/tani.

Upande wa gharama: Wiki iliyopita, soko la ndani la benzini lilipungua. Bei ya soko la ndani la benzini iliendelea kupungua, styrene ilipungua kwa udhaifu, mawazo ya soko yalikuwa tupu, biashara kwenye soko ilikuwa ya tahadhari, na shughuli ilikuwa wastani. Siku ya Ijumaa alasiri, mazungumzo ya kufunga doa yalirejelea 6580-6600 Yuan/tani; Kituo cha bei cha soko la benzini safi la Shandong kilishuka, msaada wa mahitaji ya chini ya mto ulikuwa dhaifu, mawazo ya usafishaji ukawa dhaifu, na ofa ya usafishaji wa ndani iliendelea kupungua. Rejea kuu ilikuwa yuan 6750-6800/tani. Gharama haitoshi kusaidia soko la phenol.

Wiki hii, mmea wa 480000 t/a phenoli na ketone huko Changshu umepangwa kuanza upya, na upande wa usambazaji unatarajiwa kuboreka; Mahitaji ya mkondo wa chini yataendelea kuhitaji ununuzi tu, ambayo haitoshi kusaidia soko la phenol. Bei ya malighafi benzini inaweza kuendelea kushuka, bei ya soko kuu la propylene itaendelea kutulia kwa kasi, kiwango cha bei cha kawaida kitabadilika kati ya yuan 7150-7400/tani, na usaidizi wa gharama hautoshi.

Kwa ujumla, ugavi wa makampuni ya biashara ya phenol na ketone uliongezeka, lakini upande wa mahitaji ulikuwa wa uvivu, mazingira ya mazungumzo hayakuwa ya kutosha chini ya ugavi dhaifu na misingi ya mahitaji, na udhaifu wa muda mfupi wa phenol ulipangwa.

Chemwinni kampuni ya biashara ya malighafi ya kemikali nchini China, iliyoko Shanghai Pudong New Area, yenye mtandao wa bandari, vituo, viwanja vya ndege na usafiri wa reli, na yenye maghala ya kemikali na kemikali hatari huko Shanghai, Guangzhou, Jiangyin, Dalian na Ningbo Zhoushan, Uchina, ikihifadhi zaidi ya tani 50,000 za bidhaa kwa mwaka mzima, kununua malighafi ya kutosha, na kukaribisha malighafi kwa mwaka mzima. chemwin email:service@skychemwin.comwhatsapp: 19117288062 Simu: +86 4008620777 +86 19117288062

Muda wa kutuma: Nov-28-2022