Mnamo Novemba 14, 2023, soko la ketone la phenolic liliona bei zote mbili zikipanda. Katika siku hizi mbili, wastani wa bei za soko za phenoli na asetoni zimeongezeka kwa 0.96% na 0.83% mtawalia, na kufikia yuan 7872 na 6703 yuan/tani. Nyuma ya data inayoonekana kuwa ya kawaida kuna soko lenye misukosuko la ketoni za phenolic.

Tukiangalia nyuma katika mwelekeo wa soko wa kemikali hizi mbili kuu, tunaweza kugundua mifumo kadhaa ya kupendeza. Kwanza, kutokana na mtazamo wa mwenendo wa jumla, mabadiliko ya bei ya phenoli na asetoni yanahusiana kwa karibu na kutolewa kwa uwezo mpya wa uzalishaji na faida ya viwanda vya chini.

Katikati ya Oktoba mwaka huu, tasnia ya ketone ya phenolic ilikaribisha uwezo mpya wa uzalishaji wa tani milioni 1.77, ambayo iliwekwa katika uzalishaji wa kati. Hata hivyo, kutokana na utata wa mchakato wa ketoni ya phenolic, uwezo mpya wa uzalishaji unahitaji mzunguko wa siku 30 hadi 45 kutoka kwa kulisha hadi kuzalisha bidhaa. Kwa hivyo, licha ya kutolewa kwa kiasi kikubwa kwa uwezo mpya wa uzalishaji, kwa kweli, uwezo huu mpya wa uzalishaji haukutoa bidhaa kwa kasi hadi katikati ya Novemba.

Katika hali hii, tasnia ya fenoli ina usambazaji mdogo wa bidhaa, na pamoja na hali ngumu ya soko katika soko safi la benzini, bei ya fenoli imeongezeka kwa kasi, na kufikia kiwango cha juu cha yuan 7850-7900/tani.

Soko la asetoni linatoa picha tofauti. Katika hatua ya awali, sababu kuu za kushuka kwa bei ya asetoni zilikuwa uzalishaji wa uwezo mpya wa uzalishaji, hasara katika sekta ya MMA, na shinikizo kwa maagizo ya kuuza nje ya isopropanoli. Hata hivyo, baada ya muda, soko limepata mabadiliko mapya. Ingawa baadhi ya viwanda vimefungwa kwa sababu ya matengenezo, kuna mpango wa matengenezo ya ubadilishaji wa phenol ketone mnamo Novemba, na kiasi cha asetoni iliyotolewa haijaongezeka. Wakati huo huo, bei katika sekta ya MMA imeongezeka kwa kasi, na kurudi kwenye faida, na mipango ya matengenezo ya viwanda vingine pia imepungua. Sababu hizi ziliunganishwa na kusababisha kuongezeka kwa bei ya asetoni.

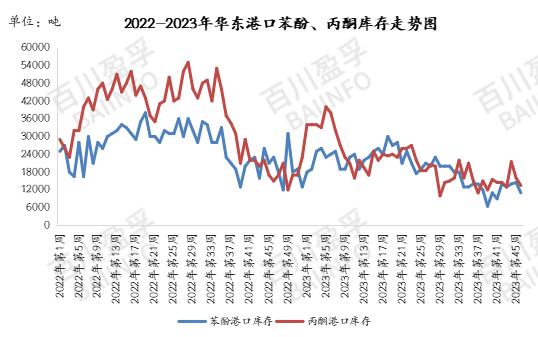

Kwa upande wa hesabu, hadi tarehe 13 Novemba 2023, hesabu ya fenoli katika Bandari ya Jiangyin nchini China ilikuwa tani 11000, upungufu wa tani 35000 ikilinganishwa na Novemba 10; Hesabu ya asetoni katika Bandari ya Jiangyin nchini China ni tani 13500, upungufu wa tani milioni 0.25 ikilinganishwa na Novemba 3. Inaweza kuonekana kuwa ingawa kutolewa kwa uwezo mpya wa uzalishaji kumesababisha shinikizo fulani kwenye soko, hali ya sasa ya hesabu ya chini katika bandari imepunguza shinikizo hili.

Aidha, kwa mujibu wa takwimu za kuanzia tarehe 26 Oktoba 2023 hadi Novemba 13, 2023, bei ya wastani ya fenoli katika Uchina Mashariki ni yuan 7871.15/tani, na bei ya wastani ya asetoni ni yuan 6698.08/tani. Kwa sasa, bei za awali katika Uchina Mashariki ziko karibu na bei hizi za wastani, ikionyesha kuwa soko lina matarajio ya kutosha na usagaji chakula kwa ajili ya kutolewa kwa uwezo mpya wa uzalishaji.

Walakini, hii haimaanishi kuwa soko limekuwa thabiti kabisa. Kinyume chake, kutokana na kutolewa kwa uwezo mpya wa uzalishaji na kutokuwa na uhakika katika faida ya viwanda vya chini, bado kuna uwezekano wa tete ya soko. Hasa kwa kuzingatia ugumu wa soko la ketoni ya phenoli na ratiba tofauti za uzalishaji wa viwanda mbalimbali, mwenendo wa soko la siku zijazo bado unahitaji kufuatiliwa kwa karibu.

Katika muktadha huu, ni muhimu kwa wawekezaji na wafanyabiashara kufuatilia kwa karibu mienendo ya soko, kutenga mali ipasavyo, na kutumia zana zinazotoka kwa urahisi. Kwa biashara za uzalishaji, pamoja na kuzingatia bei za soko, zinapaswa pia kuzingatia uboreshaji wa mtiririko wa mchakato na kuboresha ufanisi wa uzalishaji ili kukabiliana na hatari zinazowezekana za soko.

Kwa ujumla, soko la ketoni ya phenoli kwa sasa liko katika hatua ngumu na nyeti baada ya kupata kutolewa kwa uwezo mpya wa uzalishaji na kushuka kwa faida katika tasnia ya chini. Kwa washiriki wote, ni kwa kuelewa kikamilifu na kufahamu sheria zinazobadilika za soko ndipo wanaweza kupata mwelekeo wao katika mazingira changamano ya soko.

Muda wa kutuma: Nov-15-2023